- انضم

- 23 أكتوبر 2007

- المشاركات

- 9,271

- الجنس

- ذكر

- الكنية

- أبو أسامة

- التخصص

- فقـــه

- الدولة

- السعودية

- المدينة

- مكة المكرمة

- المذهب الفقهي

- الدراسة: الحنبلي، الاشتغال: الفقه المقارن

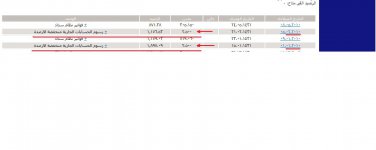

كما هو معلوم أن مصرف الراجحي يعد طليعة المصارف الإسلامية في السعودية.

لكن للأسف مع كثرة عملائه تلمس تدنياً أو ضعفاً في خدماته؛ لا من حيث تراجع خبرة جملة من موظفي خدمات العملاء! ولا من جهة كثرة أعطال أجهزة الصرف الآلي!! ولا من جهة ازدحام المراجعين وقلة فك الاختناقات في الفروع!!

ومما يلحظ في السنوات الأخيره صار يأخذ البنك رسماً شهرياً بمقدار 2.5ريال سعودي ممن تقل أرصدتهم الشهرية عن مبلغ 1000ريال سعودي!!

والمتضرر في هذا هم أصحاب الدخل المحدود؟

والمسألة تراكمية لا فردية؟

بمعنى لو افترضنا بأن هؤلاء الشريحة المستهدفة يبلغون مليون مشترك= (1,000,000)

فإجمالي ما يأخذه شهرياً منهم مصرف الراجحي كالآتي:

(1,000,000)*(2,5)= (2,500,000) اثنان مليون وخمسمئة ألف ريال سعودي!! شهرياً.

[هذا فضلاً عما قيل -ولا أتحقَّقه- بأنه صار يقتطع على من تنقص حساباتهم في الشهر على 5000ريال سعودي مبلغ 5ريالات إزاء بطاقة الصراف الآلي؟]

والسؤال المطروح:

هل هذا الاستقطاع أخذ بوجهٍ شرعيٍّ؟

وما تكييف وجهته الشرعية؟

لأن إنزال هذا النظام على أهل القلَّة أشبه بالعقوبة؛ وأبعد عن تصرفات الشارع في الرفق بهم!

وكيف يمكن إيصال رسالة إلى عامة هؤلاء أن هذا التصرف من هذا البنك هو تصرفٌ إسلامي -كما يقال- أو وفق الشريعة الإسلامية؟!!

كما أن تدني خدمات البنك للجمهور -المذكورة سلفاً- مع هذه الأسباب مجتمعة مما تزهد الناس في البنك؛ وفي البقاء معه عميلاً دائماً، وشريكاً آمناً!!

ليرحلوا إلى البنوك التجارية أو التقليدية؛ لأن الفارق ما عاد يتضح لهم! إذ فيها نوافذ إسلامية!، ولها هيئات شرعية!!

فالكل سواء بسواء!!

فهل الأخلاق الأدبية والإسلامية لها دورٌ فاعلٌ في مثل هذا؟!

لكن للأسف مع كثرة عملائه تلمس تدنياً أو ضعفاً في خدماته؛ لا من حيث تراجع خبرة جملة من موظفي خدمات العملاء! ولا من جهة كثرة أعطال أجهزة الصرف الآلي!! ولا من جهة ازدحام المراجعين وقلة فك الاختناقات في الفروع!!

ومما يلحظ في السنوات الأخيره صار يأخذ البنك رسماً شهرياً بمقدار 2.5ريال سعودي ممن تقل أرصدتهم الشهرية عن مبلغ 1000ريال سعودي!!

والمتضرر في هذا هم أصحاب الدخل المحدود؟

والمسألة تراكمية لا فردية؟

بمعنى لو افترضنا بأن هؤلاء الشريحة المستهدفة يبلغون مليون مشترك= (1,000,000)

فإجمالي ما يأخذه شهرياً منهم مصرف الراجحي كالآتي:

(1,000,000)*(2,5)= (2,500,000) اثنان مليون وخمسمئة ألف ريال سعودي!! شهرياً.

[هذا فضلاً عما قيل -ولا أتحقَّقه- بأنه صار يقتطع على من تنقص حساباتهم في الشهر على 5000ريال سعودي مبلغ 5ريالات إزاء بطاقة الصراف الآلي؟]

والسؤال المطروح:

هل هذا الاستقطاع أخذ بوجهٍ شرعيٍّ؟

وما تكييف وجهته الشرعية؟

لأن إنزال هذا النظام على أهل القلَّة أشبه بالعقوبة؛ وأبعد عن تصرفات الشارع في الرفق بهم!

وكيف يمكن إيصال رسالة إلى عامة هؤلاء أن هذا التصرف من هذا البنك هو تصرفٌ إسلامي -كما يقال- أو وفق الشريعة الإسلامية؟!!

كما أن تدني خدمات البنك للجمهور -المذكورة سلفاً- مع هذه الأسباب مجتمعة مما تزهد الناس في البنك؛ وفي البقاء معه عميلاً دائماً، وشريكاً آمناً!!

ليرحلوا إلى البنوك التجارية أو التقليدية؛ لأن الفارق ما عاد يتضح لهم! إذ فيها نوافذ إسلامية!، ولها هيئات شرعية!!

فالكل سواء بسواء!!

فهل الأخلاق الأدبية والإسلامية لها دورٌ فاعلٌ في مثل هذا؟!

التعديل الأخير: