رد: فتوى اللجنة الدائمة بتحريم الاكتتاب والمساهمة في #بنك_الأهلي

[TABLE="width: 98%"]

[TR]

[TD]

تغريدات د. محمد سعود العصيمي حول #اكتتاب_البنك_الاهلي

[/TD]

[/TR]

[TR]

[TD][/TD]

[/TR]

[TR]

[TD][h=2]

د. محمد سعود العصيمي

@MuhamadAlosaimi[/h][/TD]

[/TR]

[TR]

[TD]

بسم الله الرحمن الرحيم

1-19هذه خلاصة لوضع البنك الأهلي المزمع طرحه للاكتتاب الأحد القادم

وقد درسته دراسة فاحصة بناء على القوائم المالية المصدرة منه في نشرة الاكتتاب

2-19درست نشرة الاكتتاب والقوائم المالية الموحدة للبنك المغطية لفترة الستة أشهر الأولى من عام 2014م وكذلك قوائم 2013، والإيضاحات الخاصة بها

3-19عدد صفحات نشرة الاكتتاب 602.

وهي عند الفقهاء: (الإيجاب)، واكتتاب العميل: القبول بكل ماورد في النشرة من المكتتب(الشريك)

4-19تبين لي أن واقع البنك للأسف لم يتغير فيه شيء عن السنة الماضية ولا التي قبلها، إلا تعديل طفيف لا يكاد يذكر

5-19من المعلوم أن الشرط الأول والأكثر أهمية في القول بجواز المشاركة في أي شركة:أن يكون نشاطها مباحا

وهذا مانصت عليه كل الضوابط المعروفة في=

6-19=استثمار الأسهم في مجمع الفقه الإسلامي ومعايير هيئة المحاسبة وقرارات الهيئات الشرعية لكل البنوك السعودية بما فيها البنك الأهلي السعودي

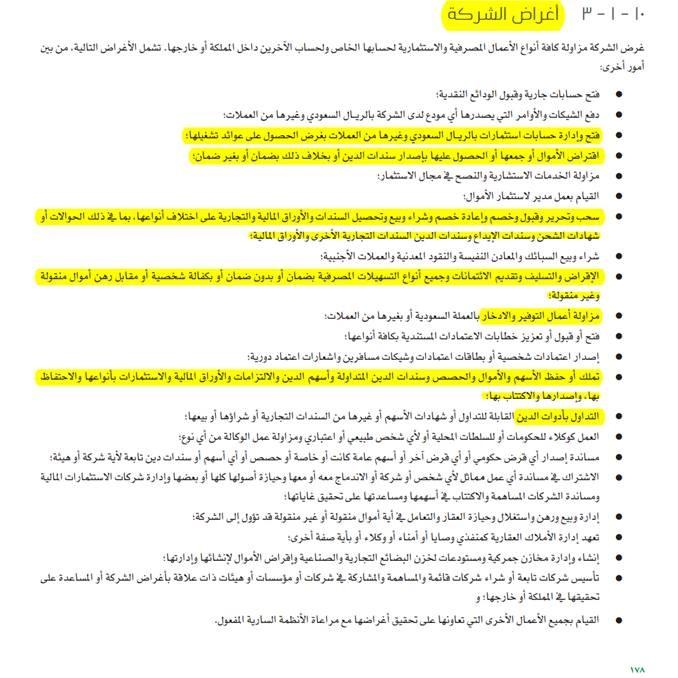

7-19وللأسف نص البنك الأهلي في عقد التأسيس على مجموعة أنشطة محرمة وإمكانية إصدار السندات.

وهذا كاف للحكم بحرمة الاكتتاب دون الدخول في التفاصيل

8-19وهذه الأنشطة المحرمة هي (المظللة) في الصورة المرفقة، وهي من فقرة ملخص عقد التأسيس (10.1.3)، ص178

9-19ذكر البنك في أكثر من موضع أنه يقدم مزيجا من المنتجات التقليدية والإسلامية.

كمافي الصورةص20

10-19ليس المقصود هنا ربا الفضل في صرف النقود بل ربا الديون المجمع على تحريمه بكل صوره

ولا علاقة له بكون النقود الورقية مما يجري فيها الربا أم لا

11-19لم ينص البنك في النشرة على أي تعهد منه بإكمال أسلمة البنك، وعليه، لا يمكن الركون إلى مشواره البطيء جدا في الأسلمة

12-19الهيئة الشرعية للبنك ليست هيئة شرعية لكل عمليات البنك، وليست مستقلة كما هو الشأن في البنوك الإسلامية، بل مربوطة بمجلس الإدارة=

13-19=وليس بالجمعية العامة للبنك. وهي تعمل مشكورة على تصحيح ما يعرض عليها من عمليات البنك خاصة في الفروع. انظر ص44و80

14-19نسبة التمويلات الإسلامية إلى القروض التقليدية

59.8%نهايةعام2011

و63.7%نهاية عام2012

و66.1%نهايةعام2013

و68%نهايةشهر6-2014=

15-19=وهذا يعني أن البنك يتحسن ببطء ولكنه ما زال مصرا على تقديم القروض الربوية وبنسبة لا تقل عن ثلاثين في المئة من التمويل منذ سنوات!!

16-19إذا افترضنا جدلا أن نسبة الأسلمة في التمويلات لعام 2014م وهي (68%) يمكن تعميمها على كل أنشطة البنك الأخرى في جانب الأصول=

17-19=وهو ما لم يصرح به المحاسبون القانونيون، فإن نسبة الأنشطة المحرمة في إجمالي أصول البنك تزيد عن خمسين في المئة!!

18-19فَهِم كثير من المواطنين أن البنك إسلامي بالكامل فأودعوا عنده في الحسابات الجارية ما يزيد عن 262 مليار ريال (كما في نهاية شهر 6-2014م)=

19-19=والتي استثمر البنك منها ما لا يقل عن 50 في المئة في الربا الصريح. فهل يمكن القول بجواز الاكتتاب في هذا البنك؟

* يعلم الله الذي لا إله إلا هو أنني متألم جدا من وضع البنك، وكم تمنيت أن يؤخذ بنصيحة الناصحين قبل عشرة أشهر بأسلمته، ولكن قدر الله وما شاء فعل

* ولمزيد من التوضيح، أرفق الجدول التالي، وهو يصلح للمتخصصين، وإن كان لا يخلو من فائدة للجميع.

* ختاما، اسأل الله أن يفتح على القائمين على المؤسسات المالية ويدلهم للصواب، وأن يوقفوا الاكتتاب غدا، فإن الرجوع للحق فضيلة.

المصدر

[/TD]

[/TR]

[/TABLE]